.svg)

Compartilhe!

Documentação imobiliária para holdings: o que regularizar antes que vire problema

Documentação imobiliária em holding familiar é o conjunto de registros, certidões, contratos e escrituras que comprovam a titularidade, a regularidade e as condições jurídicas dos imóveis que integram o patrimônio da holding. Quando essa documentação está organizada, o portfólio funciona como um ativo sólido. Quando está dispersa, desatualizada ou simplesmente inexistente, torna-se uma fonte silenciosa de risco.

O problema é que esse risco costuma permanecer invisível por anos. Os imóveis geram renda, as parcelas de IPTU saem no débito automático e tudo parece sob controle. Até que chega o momento em que a documentação é exigida de verdade: um inventário após o falecimento do fundador, uma renegociação de crédito que exige certidões atualizadas, uma disputa entre herdeiros que põe em xeque a titularidade de um imóvel comercial, ou um processo de sucessão que se arrasta no cartório porque ninguém consegue localizar a escritura original.

Este artigo foi escrito para quem está estruturando ou herdando a gestão de uma holding com imóveis: patriarcas, advogados patrimoniais e contadores que sabem que a documentação importa, mas querem um mapa claro do que verificar, em que ordem e com que critério. Ao final, você vai ter uma visão precisa dos erros mais comuns, do checklist por tipo de imóvel e de como um sistema de gestão especializado pode eliminar boa parte desse trabalho manual.

Por que a documentação imobiliária vira problema justamente na hora errada

A maioria dos problemas de documentação imobiliária em holdings não surge no momento em que o erro acontece. Surge quando alguém precisa agir rápido e não pode.

Considere três situações que os especialistas em planejamento patrimonial encontram com frequência:

Caso 1 — Escritura em nome de pessoa física que já faleceu.

O imóvel foi integralizado à holding anos atrás, mas a transferência formal nunca foi concluída no cartório. No papel, o bem ainda pertence ao fundador — que faleceu. Para regularizar, será necessário abrir inventário paralelo, pagar ITCMD, lidar com eventuais divergências entre herdeiros e aguardar a conclusão do processo cartorial. O que era um ativo disponível vira um passivo jurídico por prazo indeterminado.

Caso 2 — Dívida de IPTU não identificada.

Um imóvel comercial alugado aparece limpo nos registros internos da holding. Mas uma certidão negativa de débitos municipais emitida para fins de refinanciamento revela três exercícios fiscais em aberto, com multas e correção monetária acumuladas. Ninguém havia confrontado os pagamentos realizados com os lançamentos municipais. O locatário pagava o IPTU — mas o boleto não estava atualizado.

Caso 3 — Contrato de locação sem registro em cartório, complicando o inventário.

A Lei do Inquilinato permite registrar contratos de locação no Registro de Imóveis para garantir vigência mesmo em caso de alienação do bem. Quando esse registro não existe e o imóvel entra no inventário, o herdeiro que recebe o bem não está obrigado a honrar o contrato. O locatário perde a proteção. A holding perde a renda durante o litígio.

O ponto comum nesses três casos não é descuido. É a ausência de um processo sistemático para verificar e atualizar a documentação imobiliária com regularidade.

Os erros de documentação imobiliária mais comuns em holdings

Ao trabalhar com portfólios de holdings familiares, alguns padrões se repetem independentemente do tamanho do patrimônio ou da sofisticação do gestor. Os erros mais frequentes envolvem:

Matrículas desatualizadas ou com averbações pendentes.

Reformas, ampliações, demolições e mudanças de destinação precisam ser averbadas na matrícula do imóvel no Registro de Imóveis. É comum encontrar imóveis que foram reformados há anos sem que a averbação tenha sido feita. O resultado prático: o imóvel físico e o imóvel legal são coisas diferentes, o que gera inconsistências nas avaliações e pode bloquear financiamentos.

Laudêmio e enfiteuse não identificados.

Imóveis em terrenos de marinha ou em áreas sujeitas a enfiteuse exigem o pagamento de laudêmio em caso de transferência. Quando esse ônus não está mapeado, a surpresa financeira aparece no momento da venda ou da integralização. Para portfólios com imóveis em cidades litorâneas ou em certas áreas urbanas de capitais, esse é um risco real.

Certidões vencidas tratadas como válidas.

Certidões negativas de débitos tributários, certidões de ônus reais e certidões de ações reais têm prazo de validade. Guardá-las como documentação permanente do imóvel, sem controle de vencimento, cria uma falsa sensação de regularidade. Uma certidão negativa de 2019 não diz nada sobre a situação atual do imóvel.

Benfeitorias realizadas por locatários sem formalização.

Em imóveis comerciais, é frequente que o locatário realize obras e benfeitorias. Se isso não está documentado em aditivo contratual, com descrição e eventual compensação acordada, surgem disputas ao término da locação sobre o que deve ser restituído, compensado ou simplesmente revertido ao estado original.

Ausência de IPTU individualizado em condomínios.

Imóveis em condomínio que não foram desmembrados individualmente para fins fiscais podem acumular dívidas que o gestor não identifica, porque o lançamento aparece em nome do condomínio ou de uma fração ideal sem correspondência direta com o que a holding controla.

Cada um desses erros, isolado, tem solução. O problema é quando coexistem em um mesmo portfólio sem que ninguém tenha feito um levantamento sistemático.

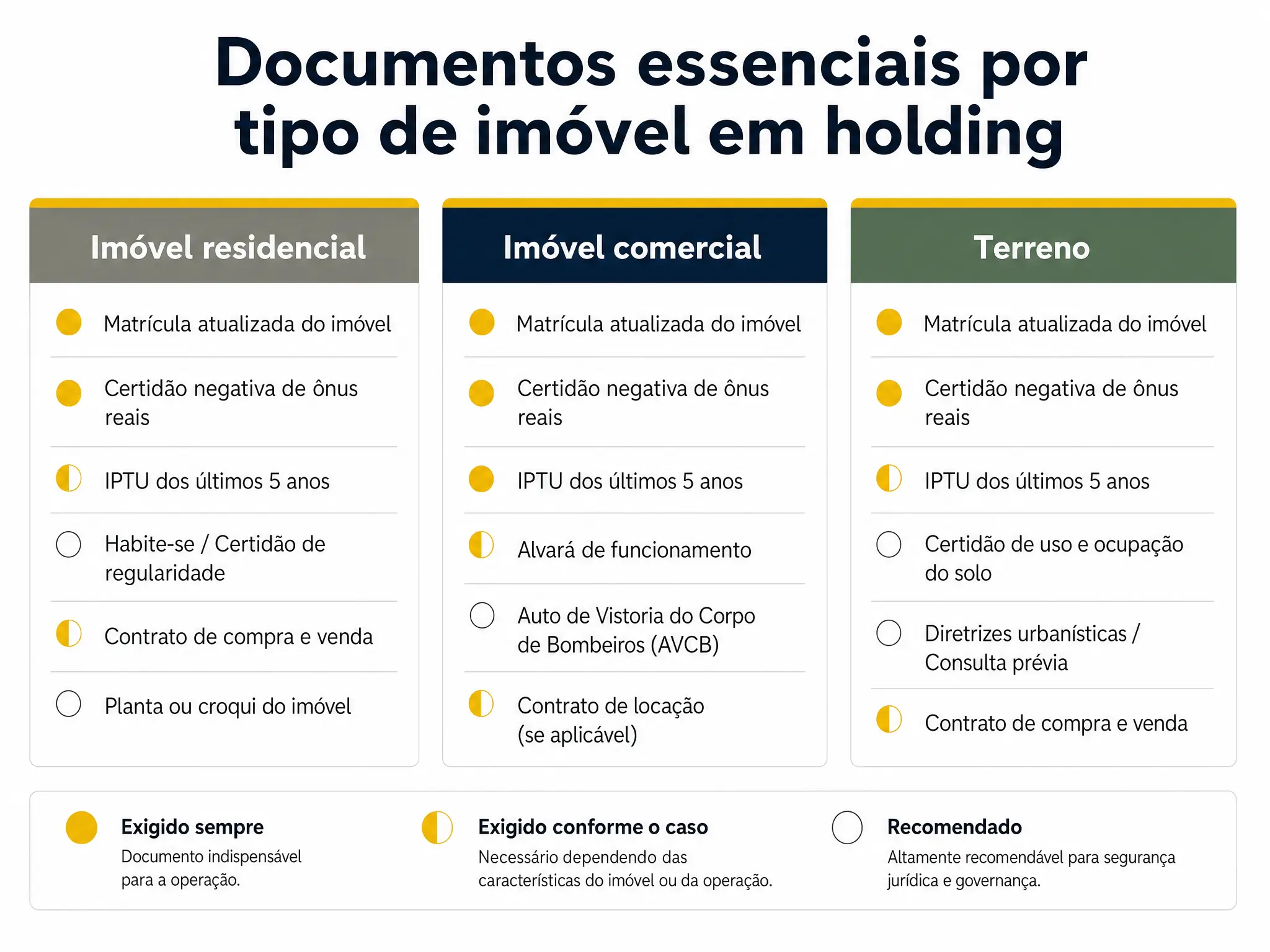

Checklist de documentação imobiliária essencial por tipo de imóvel

A documentação necessária para regularizar ativos imobiliários em uma holding varia conforme a natureza do bem. O ponto de partida é sempre a matrícula atualizada, mas o que se acrescenta a ela depende do tipo de imóvel e do seu uso.

A seguir, os documentos essenciais organizados por categoria. Este checklist é um ponto de partida — cada imóvel pode exigir documentação específica conforme sua localização, histórico e uso.

Imóvel Residencial

- Matrícula atualizada (Registro de Imóveis) — emitida nos últimos 30 dias para fins de comprovação ativa

- Escritura pública de compra e venda ou formal de partilha

- Certidão negativa de IPTU (municipal) — com validade vigente

- Certidão negativa de débitos condominiais (quando aplicável)

- Averbação de construção e de reformas relevantes

- Certidão de ônus reais — para verificar penhoras, hipotecas e gravames

- Certidão de ações reais e pessoais reipersecutórias

- Habite-se ou Alvará de conclusão de obra

- Contrato de locação registrado em cartório (quando locado)

- Laudo de vistoria inicial e final (quando locado)

Imóvel Comercial

- Matrícula atualizada (Registro de Imóveis)

- Escritura pública ou instrumento de integralização à holding com registro

- Certidão negativa de IPTU municipal

- Alvará de funcionamento atual (quando a holding exerce atividade no imóvel)

- Certidão de ônus reais

- Certidão negativa de débitos condominiais (quando em condomínio comercial)

- Contrato de locação registrado em cartório — incluindo todos os aditivos

- Comprovante de averbação de benfeitorias realizadas por locatário (quando houver)

- Auto de Vistoria do Corpo de Bombeiros (AVCB) ou Certificado de Licença (CL) vigente

- Laudo de avaliação mercadológica recente (quando exigido por política interna ou crédito)

Terreno

- Matrícula atualizada (Registro de Imóveis)

- Escritura pública de compra e venda ou formal de partilha com registro

- Certidão negativa de IPTU territorial

- Certidão de ônus reais

- Certidão de ações reais e pessoais reipersecutórias

- Verificação de zoneamento municipal (uso permitido, coeficiente de aproveitamento)

- Verificação de passivo ambiental (Cadastro Ambiental Rural, quando aplicável)

- Certidão de inexistência de aforamento ou laudêmio (para áreas litorâneas ou históricas)

- Planta georreferenciada aprovada pelo INCRA (para imóveis rurais ou em área de transição)

- Declaração de ITR atualizada (para imóveis rurais ou terrenos sujeitos ao imposto territorial rural)

Para imóveis com histórico de inventário ou partilha anterior, inclua também: formal de partilha original, escritura de sobrepartilha (se houver), e comprovante de recolhimento de ITCMD.

O checklist completo de documentação imobiliária para holding disponível no blog da LocX traz uma versão expandida com campos de status para cada documento — útil para gestão interna e para auditorias externas.

Documentação e sucessão patrimonial: o que está em jogo

A relação entre imóveis em holding e sucessão patrimonial vai muito além da formalidade. Documentação irregular é, na prática, um custo diferido: ele não aparece hoje, mas vai aparecer — com juros, multas e desgaste familiar.

Num processo de sucessão bem estruturado, os imóveis da holding não passam por inventário individual. Eles permanecem na pessoa jurídica, e o que se transmite são as quotas sociais. Esse é um dos principais benefícios de estruturar o patrimônio numa holding: a continuidade operacional sem o rito do inventário para cada bem.

O problema é que esse benefício depende de uma condição: os imóveis precisam estar efetivamente integrados à holding no Registro de Imóveis. Uma escritura de integralização assinada e arquivada internamente, sem o registro formal no cartório competente, não tem validade contra terceiros. Do ponto de vista jurídico, o imóvel ainda pertence à pessoa física — e entra no inventário.

Além disso, contratos de locação sem registro em cartório criam um risco específico em processos sucessórios. Quando o bem muda de titularidade — mesmo que a holding permaneça a mesma pessoa jurídica, em casos de fusão ou cisção — locatários sem contrato registrado podem se ver sem proteção legal. Isso afeta tanto o inquilino quanto a holding, que pode enfrentar vacância forçada num momento em que a estabilidade financeira do portfólio é mais necessária.

Outro ponto que frequentemente passa despercebido: o valor dos imóveis declarado no contrato social da holding precisa ser compatível com as avaliações atuais para fins de ITCMD em caso de transmissão de quotas. Portfólios avaliados com laudos desatualizados geram inconsistências que atraem questionamentos fiscais e atrasam a conclusão da sucessão.

A regularização preventiva não é um custo extra. É o que garante que a estrutura da holding vai funcionar quando for mais necessária.

Como organizar os documentos imobiliários para regularizar a holding

A regularização de documentos imobiliários para holding segue uma lógica de priorização: primeiro identificar o que existe, depois verificar o que está correto, por fim corrigir o que está irregular.

Passo 1 — Inventário documental por imóvel.

Antes de qualquer ação, mapeie o que a holding tem, imóvel por imóvel. Monte um índice com os documentos existentes, a data de emissão de cada certidão e o status de registro no cartório. Esse mapeamento vai revelar os pontos críticos com clareza.

Passo 2 — Verificação das matrículas no Registro de Imóveis.

Solicite a matrícula atualizada de cada imóvel. Confira: o titular está correto (a holding como pessoa jurídica)? Há ônus, penhoras ou hipotecas registrados? As averbações de construção e reformas estão presentes? Esse passo sozinho frequentemente revela inconsistências que ninguém sabia que existiam.

Passo 3 — Confirmação de regularidade fiscal.

Para cada imóvel, solicite certidão negativa de IPTU junto ao município. Confirme se os lançamentos estão saindo em nome correto e se há débitos acumulados que não aparecem nos registros internos.

Passo 4 — Revisão dos contratos de locação.

Verifique quais contratos estão registrados em cartório, quais têm aditivos pendentes de formalização e quais registros de vistoria existem. Contratos de locação de imóveis comerciais com prazo superior a dez anos, por exemplo, têm regras específicas de eficácia na Lei do Inquilinato que dependem do registro.

Passo 5 — Atualização de laudos de avaliação.

Defina uma periodicidade — anual ou bienal, conforme a política da holding — para atualizar os laudos de avaliação dos imóveis. Isso é especialmente relevante para portfólios com imóveis em regiões de valorização ou depreciação acelerada.

Esse processo não precisa ser feito de uma vez só. A priorização por risco é o caminho mais eficiente: imóveis com contratos vigentes, imóveis com maior valor patrimonial e imóveis com histórico de disputas ou cobranças recebem atenção primeiro.

Como a LocX resolve isso

Manter a documentação imobiliária de uma holding em dia não é um projeto com começo, meio e fim. É um processo contínuo: certidões vencem, contratos são aditados, matrículas são atualizadas, avalições ficam defasadas.

O problema com planilhas e pastas compartilhadas não é a boa intenção de quem as criou. É que elas não têm memória ativa: não avisam que uma certidão vai vencer, não vinculam o contrato ao imóvel correspondente de forma rastreável, não permitem que um advogado externo ou um herdeiro acesse exatamente o que precisa sem depender de alguém da família ou do escritório.

O RE Patrimonial foi construído especificamente para portfólios imobiliários em holdings. O módulo Documentação centraliza escrituras, matrículas, contratos de locação, certidões e laudos vinculados a cada imóvel, com controle de vencimento, histórico de versões e permissões por perfil de acesso. O contador acessa o que é de sua alçada. O advogado patrimonial consulta os documentos jurídicos. O gestor tem a visão consolidada.

Quando uma certidão está próxima do vencimento, o sistema alerta. Quando um contrato é aditado, o novo documento substitui o anterior com rastreabilidade. Quando um herdeiro precisa de uma cópia para o processo de inventário, não é necessário vasculhar e-mails ou ligar para o cartório: está lá, acessível, com data de upload e assinatura de quem incluiu.

Não se trata de digitalizar documentos. Trata-se de ter controle real sobre um portfólio que precisa funcionar independente de qualquer pessoa específica — que é exatamente o que uma holding bem estruturada exige.

Perguntas frequentes

Quais documentos imobiliários são obrigatórios para integralizar um imóvel a uma holding?

Para integralizar um imóvel a uma holding, são necessários: escritura pública de compra e venda em nome do integralizador, matrícula atualizada do Registro de Imóveis, certidão negativa de IPTU, certidão de ônus reais e, em alguns casos, laudo de avaliação. A integralização precisa ser formalizada por escritura pública e registrada no Registro de Imóveis para ter validade contra terceiros — sem esse registro, o imóvel não pertence juridicamente à holding.

Um imóvel com escritura em nome de pessoa falecida pode ser regularizado diretamente para a holding?

Não de forma direta. Se o imóvel ainda está no nome do falecido no Registro de Imóveis, é necessário primeiro concluir o inventário ou arrolamento para transferir a titularidade aos herdeiros. Só depois é possível integralizar o bem à holding via novo instrumento jurídico. Esse processo pode ser agilizado com um inventário extrajudicial, desde que não haja litígio entre os herdeiros.

O que acontece com o contrato de locação quando um imóvel da holding passa por inventário de quotas?

Se o imóvel está corretamente registrado como propriedade da holding (pessoa jurídica), o inventário de quotas sociais não afeta o contrato de locação — a locadora continua sendo a mesma empresa. O risco existe quando o imóvel ainda está no nome de uma pessoa física: nesse caso, a transmissão pode questionar a continuidade do contrato, especialmente sem registro em cartório.

Com que frequência as certidões imobiliárias de uma holding precisam ser renovadas?

Certidões de ônus reais e certidões negativas de tributos têm validade que varia de 30 a 90 dias dependendo do finalidade e do cartório. Para uso em operações específicas (crédito, integralização, venda), é necessário solicitar a certidão próxima da data do ato. Para fins de gestão interna e controle do portfólio, a prática recomendada é renovar anualmente e sempre que houver mudança relevante no imóvel ou na situação fiscal.

Como regularizar um contrato de locação que não foi registrado em cartório?

O registro pode ser feito a qualquer momento durante a vigência do contrato, desde que ambas as partes concordem. O procedimento é realizado no Registro de Imóveis da circunscrição do imóvel, com apresentação do contrato original e pagamento dos emolumentos cartorários. Para contratos com cláusula de vigência em caso de alienação — o que garante proteção ao locatário mesmo na venda do imóvel — o registro é condição indispensável, não opcional.

Quais imóveis em holding têm maior risco de problemas documentais?

Imóveis com histórico de inventário anterior, imóveis adquiridos informalmente antes da constituição da holding, imóveis em condomínios sem desmembramento individual para fins fiscais, e imóveis em terrenos de marinha ou sujeitos a enfiteuse apresentam maior frequência de irregularidades. Portfólios com imóveis localizados em múltiplos municípios também exigem atenção especial, já que cada prefeitura tem seus próprios registros e critérios de lançamento de IPTU.

CONCLUSÃO

Regularizar a documentação imobiliária de uma holding não é um exercício burocrático. É o que transforma um portfólio acumulado ao longo de décadas em um patrimônio que funciona — que pode ser transmitido sem litigância, financiado sem surpresas e gerido por qualquer pessoa competente, não apenas por quem tem as senhas e sabe onde estão os arquivos.

Os problemas descritos neste artigo são reais e recorrentes. Escrituras que ficaram para trás, IPTU com débitos não identificados, contratos que nunca foram ao cartório: cada um deles existiu porque alguém acreditou que daria tempo de resolver depois. Numa holding, "depois" frequentemente chega na forma de um inventário ou de uma negociação de crédito com prazo apertado.

O caminho não exige perfeição imediata. Exige um processo: mapear, verificar, priorizar e corrigir. E, feito isso, manter. A documentação imobiliária de um portfólio ativo nunca está permanentemente em ordem — ela precisa ser monitorada continuamente, com alerta para vencimentos e rastreabilidade para cada alteração. Quanto mais cedo esse processo for estruturado, menor o custo de regularização e maior a proteção do patrimônio.