.svg)

Compartilhe!

IGP-M x IPCA em contratos: qual índice negociar no aluguel comercial?

A escolha do índice de reajuste é uma das decisões com maior impacto financeiro em qualquer contrato de locação comercial. Ela define, por cinco ou dez anos, qual é o teto de aumento anual do custo de ocupação — e essa escolha, feita na mesa de negociação antes da assinatura, pode representar centenas de milhares de reais de diferença no custo acumulado de um portfólio.

O problema é que essa decisão raramente recebe a atenção que merece. O índice vai no contrato quase por inércia — IGP-M porque "sempre foi assim" — sem análise do histórico de cada indicador, do perfil do imóvel ou do cenário macroeconômico vigente. Quando o mercado muda, o custo de ocupação escapa do orçamento e a renegociação, já tardia, começa com desvantagem.

Este artigo apresenta os três índices mais utilizados em contratos de locação comercial no Brasil — IGP-M, IPCA e INPC — com histórico de variação de 2020 a 2025, impacto prático no valor do aluguel e os critérios objetivos para a decisão. Nenhum índice é universalmente melhor: o que determina a escolha certa é a combinação entre perfil da operação, posição na negociação e leitura do cenário.

Segundo dados do mercado imobiliário, o índice FipeZAP registrou alta média de 9,44% nos preços de novos aluguéis em 2025, enquanto o IPCA fechou o ano em 4,26% (IBGE). Essa defasagem entre reajuste contratual e valor de mercado é o terreno onde decisões sobre índice se tornam ainda mais estratégicas.

O que são IGP-M, IPCA e INPC — e por que cada um mede uma coisa diferente

IGP-M (Índice Geral de Preços do Mercado) é calculado mensalmente pela Fundação Getulio Vargas (FGV) e composto por três subíndices: o IPA-M (Índice de Preços ao Produtor Amplo, com peso de 60%), o IPC-M (Índice de Preços ao Consumidor, 30%) e o INCC-M (Índice Nacional de Custo da Construção, 10%). Por ter 60% do seu peso concentrado nos preços no atacado — sensíveis a variações cambiais e ao custo de commodities —, o IGP-M é estruturalmente mais volátil do que índices focados no consumidor. Ganhou o apelido informal de "inflação do aluguel" porque historicamente era o indexador padrão dos contratos de locação no Brasil.

IPCA (Índice Nacional de Preços ao Consumidor Amplo) é calculado pelo IBGE e considerado o índice oficial de inflação do Brasil. Mede a variação de preços de uma cesta de bens e serviços consumidos por famílias com renda entre 1 e 40 salários mínimos. Por estar focado no consumo final, absorve com mais lentidão as variações de insumos e câmbio — o que resulta em menor volatilidade. É a referência utilizada pelo Banco Central para as metas de inflação e, nas últimas duas décadas, ganhou espaço crescente nos contratos comerciais como alternativa ao IGP-M.

INPC (Índice Nacional de Preços ao Consumidor) também é calculado pelo IBGE, mas com foco em famílias com renda de 1 a 5 salários mínimos. Tem composição parecida com o IPCA, mas com maior peso para itens de consumo básico — o que o torna mais sensível a oscilações em alimentos e transporte. É historicamente utilizado como base de reajuste salarial e correção de benefícios previdenciários, e aparece com menos frequência nos contratos comerciais de médio e grande porte. Quando aparece, costuma ser em contratos onde o locador prefere um índice com histórico de variação mais baixo que o IPCA e mais estável que o IGP-M.

A distinção fundamental entre eles: IGP-M reflete o custo de produção, IPCA e INPC refletem o custo de consumo. Quando o dólar sobe ou o preço de commodities dispara, o IGP-M sente antes e com mais intensidade. Quando a inflação se concentra em serviços e habitação, IPCA e INPC tendem a subir com mais constância.

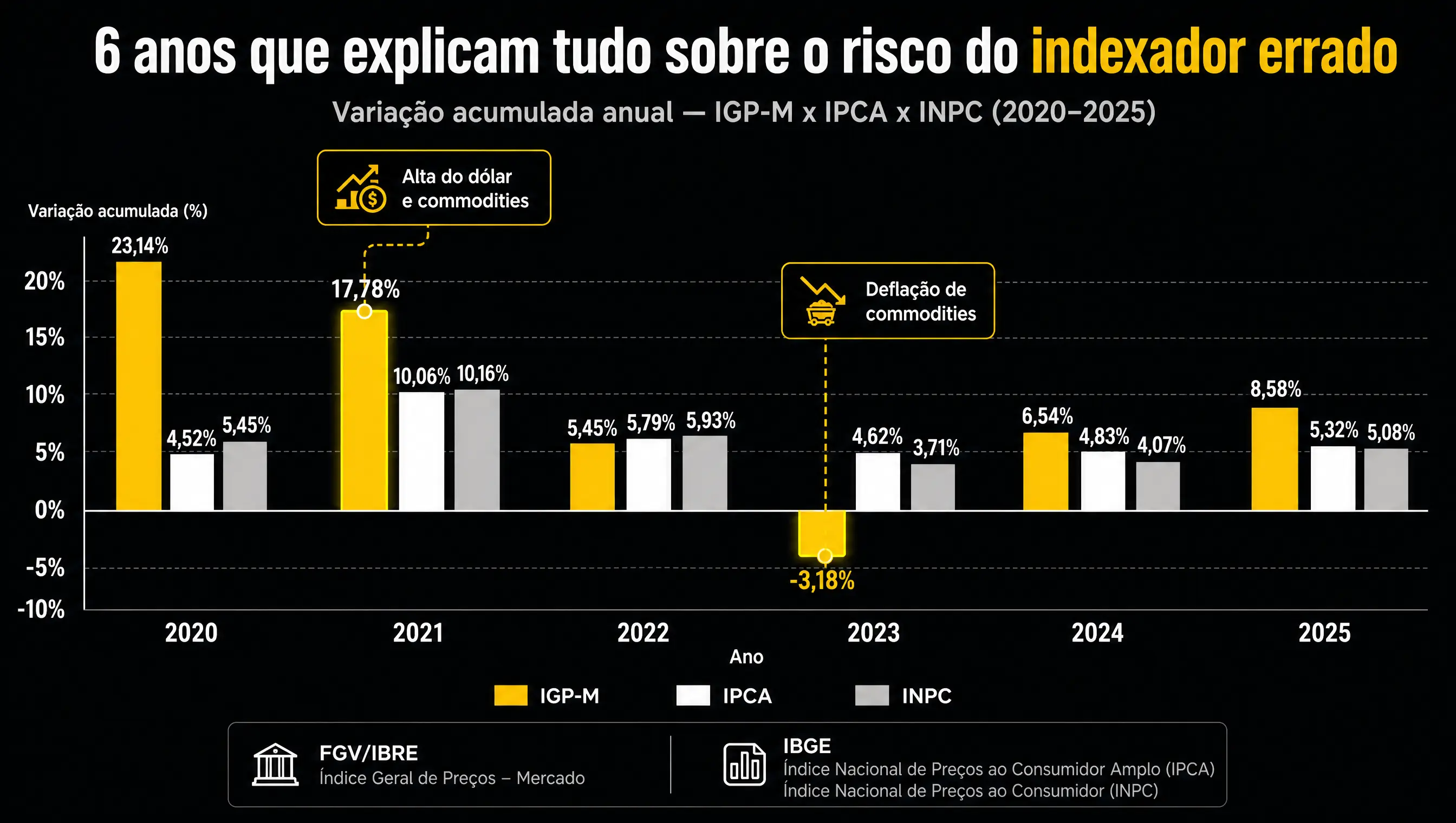

Histórico de variação 2020–2025: o que os números mostram

A última meia década expôs, de forma didática, a diferença de comportamento entre os três índices. Qualquer gestor de Real Estate que negociou contratos entre 2020 e 2022 sabe o que aconteceu com o IGP-M — e o que esse pico custou para o locatário.

O que a tabela evidencia:

Sobre o IGP-M:

A volatilidade é estrutural, não pontual. Em 2020 e 2021, o índice acumulou mais de 40% em dois anos — impulsionado pela alta do dólar e do preço de commodities durante a pandemia. Em 2023 e 2025, fechou em território negativo. Para contratos ativos nesse período, o efeito prático foi duplo: locatários com IGP-M no contrato pagaram reajustes de 23% e 17% nos anos de alta; locadores com IGP-M ficaram sem reajuste (ou viram o valor nominal estagnado) nos anos de deflação.

Sobre o IPCA:

A variação foi consistentemente positiva em todos os anos, sem os picos extremos do IGP-M. O maior acumulado foi 2021 (+10,06%), ano em que a inflação ao consumidor também saiu do controle — mas ainda assim ficou quase 8 pontos percentuais abaixo do IGP-M no mesmo período. A variação de 2025 (+4,26%) foi a menor desde 2018, segundo o IBGE.

Sobre o INPC:

Comportamento muito próximo ao IPCA, com tendência a ficar levemente abaixo em anos de inflação mais alta. Em 2025, fechou em 3,90% — 0,36 ponto abaixo do IPCA e 4,95 pontos acima do IGP-M negativo.

Impacto prático:

Em um aluguel de R$ 30.000/mês reajustado em janeiro de 2021, a diferença entre aplicar o IGP-M (+17,78%) e o IPCA (+10,06%) resultou em R$ 2.316 por mês — ou R$ 27.792 a mais no custo anual, por unidade. Para uma rede com 50 pontos, esse diferencial chega a R$ 1,4 milhão ao ano.

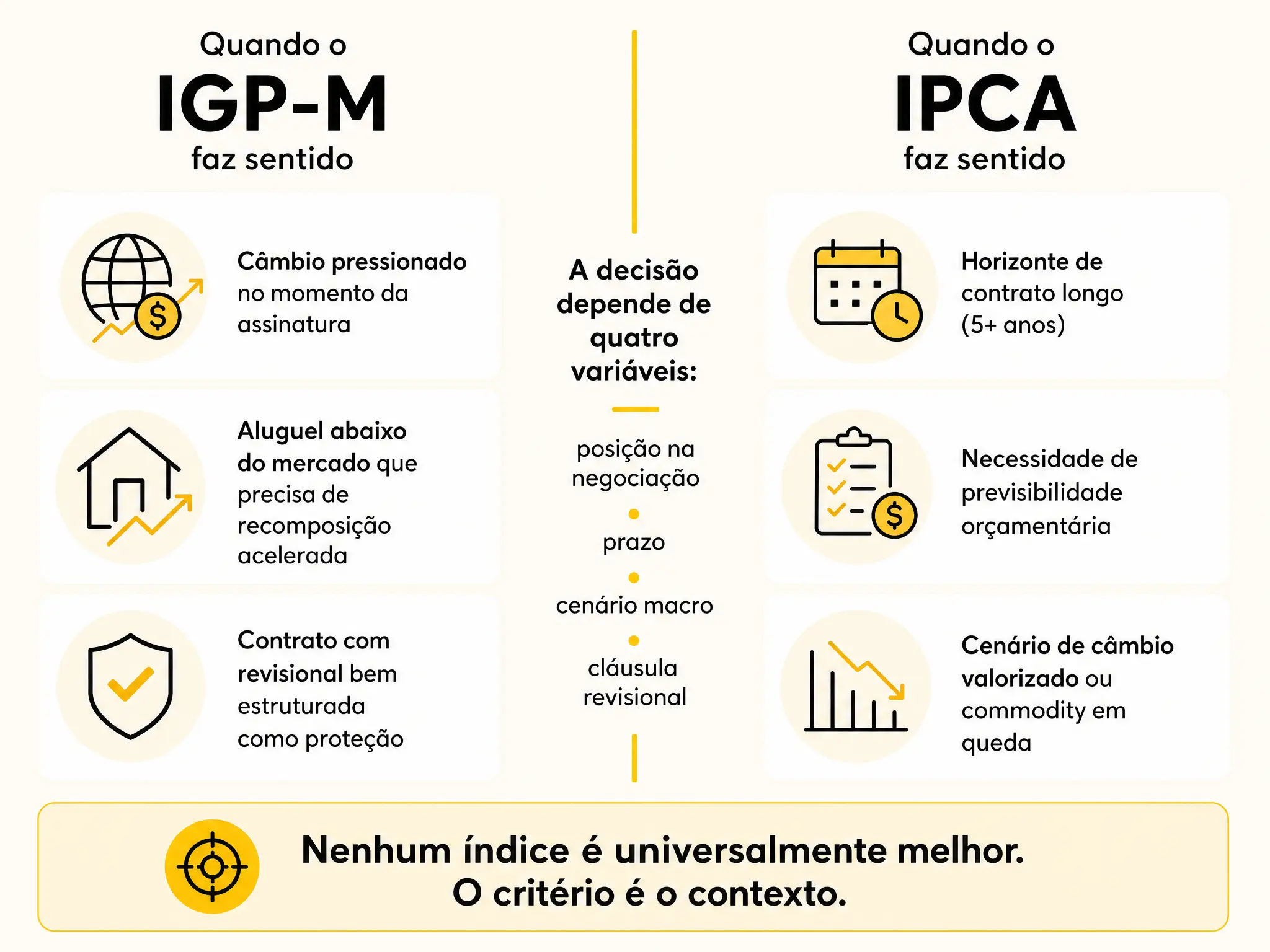

Quando o IGP-M favorece o locador — e quando favorece o locatário

O IGP-M não é indexador ruim. É um indexador volátil, e volatilidade beneficia quem estiver do lado certo no momento certo.

O IGP-M favorece o locador quando:

- O contrato é assinado em período de câmbio desvalorizado ou de alta de commodities, com expectativa de que o IPA-M vai pressionar o índice para cima.

- O portfólio tem concentração de imóveis com aluguel abaixo do valor de mercado — o IGP-M alto acelera a recomposição sem precisar de revisional.

- O locador quer reduzir o risco de a correção ficar abaixo da inflação real do setor imobiliário.

O IGP-M favorece o locatário quando:

- O mercado entra em período de queda de commodities e valorização do real — como ocorreu em 2023 e 2025, quando o índice fechou negativo e o aluguel nominal não subiu (ou tecnicamente poderia cair, a depender do que prevê a cláusula contratual).

- A empresa tem contratos com data-base em meses onde o IGP-M acumulado em 12 meses está próximo de zero ou negativo, tornando o reajuste irrisório.

- O locatário está em posição de renegociação e pode propor substituir o IGP-M por um índice mais previsível como contrapartida para renovar sem revisão judicial.

Em síntese: o IGP-M cria janelas de oportunidade para ambos os lados — mas quem não monitora o comportamento do índice ao longo do contrato normalmente perde as janelas.

Quando o IPCA e o INPC favorecem cada parte

O IPCA ganhou espaço nos contratos comerciais justamente após o choque de 2020–2021. Muitas redes de varejo, franquias e operadores de logística migraram para ele — e não apenas por causa do custo imediato.

O IPCA favorece o locatário quando:

- A empresa quer previsibilidade orçamentária. O IPCA oscila menos e raramente provoca surpresas. Em seis anos analisados, variou entre 4,26% e 10,06% — faixa mais estreita e gerenciável do que os 26 pontos percentuais de amplitude do IGP-M no mesmo período.

- A empresa tem modelos de precificação ou contratos com clientes indexados ao IPCA, e quer alinhar a estrutura de custos ao mesmo indexador.

- O locatário está negociando em contexto de câmbio volátil ou incerteza sobre commodities — fatores que podem fazer o IGP-M disparar sem que a inflação ao consumidor se mova na mesma proporção.

O IPCA favorece o locador quando:

- O aluguel está abaixo do mercado e o locador prefere uma correção contínua e certa, mesmo que moderada, a correr o risco de um IGP-M negativo que congele o valor.

- O locador opera em um segmento onde a renda do locatário está correlacionada com a inflação ao consumidor — ou seja, quando o IPCA sobe, a capacidade de pagamento do locatário também sobe.

- O contexto é de câmbio valorizado e deflação de commodities, onde o IGP-M tende a ficar abaixo do IPCA.

Sobre o INPC nos contratos comerciais: é menos comum no Real Estate corporativo, mas aparece em situações onde o locatário negocia ativamente a substituição do IGP-M e prefere o INPC por seu histórico ligeiramente inferior ao IPCA em anos de inflação alta. Para o locador, aceitar o INPC em vez do IPCA representa uma concessão menor do que parece — a diferença histórica entre os dois índices é, em geral, de menos de 1 ponto percentual ao ano.

Para aprofundar a diferença entre os três indicadores e como eles são calculados, consulte o artigo IGP-M, IPCA e INPC em contrato de locação comercial no blog da LocX.

Os critérios objetivos para a decisão

A escolha do índice deve ser guiada por quatro variáveis. Nenhuma delas, isolada, determina a resposta — mas juntas formam uma matriz de decisão objetiva.

1. Posição na negociação

Quem tem mais poder de barganha no momento da assinatura consegue impor o índice de sua preferência. Em mercados com alta vacância, o locatário pode negociar o IPCA mesmo que o locador prefira o IGP-M. Em mercados aquecidos, com pouca oferta do tipo de imóvel, o locador costuma ter mais força. Mapear a posição antes de entrar na negociação é o primeiro passo.

2. Prazo do contrato

Contratos mais longos (cinco anos ou mais) amplificam o impacto do índice. Em horizontes de dez anos, a diferença acumulada entre IGP-M e IPCA pode ser de 20 a 40 pontos percentuais, dependendo do ciclo econômico. Quanto mais longo o contrato, maior a exposição ao risco de um índice mais volátil — e maior o valor estratégico de uma cláusula revisional.

3. Cenário macroeconômico no momento da assinatura

Assinar um contrato com IGP-M em período de câmbio pressionado é diferente de assiná-lo em período de real valorizado. O IGP-M responde rápido a choques externos — o que pode ser vantajoso ou desvantajoso dependendo da posição. Em 2026, o IGP-M acumulou alta de 2,73% apenas em abril, influenciado por fatores de câmbio e commodities, antes de desacelerar para 0,84% em maio (FGV). Essa oscilação intra-anual é o tipo de risco que precisa estar no cálculo.

4. Presença de cláusula revisional

A Lei do Inquilinato (Lei 8.245/91) garante ao locatário ou locador o direito de pedir revisão judicial do aluguel após três anos de vigência, quando o valor estiver dissociado do mercado. A cláusula revisional é, em muitos casos, mais importante do que o índice em si — porque é ela que permite ajustar o valor base, independentemente do indexador. Contratos que negociam bem o índice mas negligenciam a revisional ficam expostos a valores de mercado que o índice jamais alcança.

Para decisões sobre reajuste de aluguel que envolvam portfólios com múltiplos contratos, o critério adicional é a consistência de indexação: ter contratos com índices diferentes no mesmo portfólio dificulta o planejamento financeiro e a auditoria de custos.

O cenário atual de 2026 e o que ele indica para os contratos

O comportamento dos índices em 2026 apresenta algumas características que o gestor de Real Estate deve considerar ao assinar ou renovar contratos.

O IGP-M encerrou 2025 em -1,05% (FGV/iDinheiro) — o segundo ano consecutivo de deflação acumulada. No início de 2026, o índice voltou a oscilar: subiu 2,73% em abril e desacelerou para 0,84% em maio. Esse comportamento reflete a sensibilidade estrutural do IGP-M ao câmbio e ao preço de commodities agrícolas — fatores que permanecem voláteis no cenário global.

O IPCA fechou 2025 em 4,26%, o menor resultado desde 2018, segundo o IBGE. Em 2026, acumulava 2,60% até abril, com o indicador de 12 meses em 4,39%. A tendência de controle da inflação ao consumidor, ainda que sujeita a riscos fiscais, representa um ambiente relativamente favorável para quem negocia o IPCA como indexador.

O que isso implica para quem está negociando em 2026:

- Contratos com IGP-M assinados ou renovados em 2023 e 2024 estão vindo para reajuste com base em um índice que acumulou deflação em 2025. O locatário que monitora esse ciclo tem uma janela para renegociar — antes que o IGP-M retome uma trajetória de alta.

- O locador que manteve IGP-M no contrato durante os dois anos de deflação recebeu reajuste zero ou negativo. Em 2026, com o índice voltando ao campo positivo de forma instável, avaliar uma migração para IPCA pode ser uma forma de garantir correção contínua, mesmo que mais modesta.

- A volatilidade do IGP-M em 2026 — com diferença de quase 2 pontos percentuais entre abril e maio — reforça que decisões de indexação baseadas apenas no valor atual do índice são arriscadas. O histórico de comportamento é o dado mais relevante.

Como a LocX trata a decisão de indexação nos contratos

A escolha do índice de reajuste raramente é isolada. Na prática, ela está conectada ao valor base do aluguel, à cláusula revisional, ao prazo, às condições de saída e à posição do imóvel no mercado. Tratar o índice como uma variável independente — e não como parte de uma estrutura contratual integrada — é o erro mais comum em negociações mal preparadas.

A LocX assessora gestores de Real Estate em renegociações de aluguel comercial com base em dados de mercado, análise do histórico de variação dos índices e comparação com o custo de ocupação praticado em operações similares. Isso inclui avaliação de contratos vigentes onde o indexador atual está gerando divergência em relação ao mercado — tanto para cima quanto para baixo.

Para portfólios com múltiplos contratos em diferentes regiões e segmentos, o processo passa pela plataforma LocXRE, que centraliza todos os contratos, registra os índices aplicados em cada vencimento de reajuste e gera alertas quando um contrato entra em janela de renegociação ou revisional. A decisão sobre índice deixa de ser pontual e passa a fazer parte de uma gestão contínua do custo de ocupação.

Perguntas frequentes

O IGP-M pode ser substituído pelo IPCA em um contrato comercial já em vigência?

Sim. A substituição do índice em um contrato vigente exige concordância de ambas as partes e deve ser formalizada por aditivo contratual. A Lei do Inquilinato não impõe nenhum índice específico para contratos comerciais — qualquer indicador oficial pode ser utilizado, desde que acordado entre locador e locatário. A negociação costuma acontecer em contextos de renovação, revisão ou quando uma das partes questiona a adequação do índice vigente ao valor de mercado.

Quando o IGP-M fecha negativo, o aluguel pode baixar?

Tecnicamente, sim — mas depende do que está escrito no contrato. Se a cláusula de reajuste prevê a aplicação integral do índice acumulado, incluindo valores negativos, o locatário tem base legal para solicitar redução. Na prática, a maioria dos contratos comerciais prevê que o reajuste se aplica apenas quando o índice é positivo, e que, em caso de deflação, o valor permanece estagnado até o próximo aniversário. A leitura cuidadosa da cláusula é indispensável antes de qualquer negociação.

Qual índice de reajuste é mais usado em contratos comerciais no Brasil hoje?

O IGP-M ainda é o mais presente nos contratos comerciais vigentes, especialmente os mais antigos, por inércia de mercado. No entanto, contratos novos e renovações recentes têm migrado progressivamente para o IPCA, em especial após os picos do IGP-M em 2020 e 2021. O INPC aparece com menor frequência, geralmente em negociações onde o locatário busca um indexador alternativo com histórico de variação inferior ao IPCA. Não existe obrigatoriedade legal de usar nenhum índice específico em contratos comerciais.

Existe um índice ideal para contratos de longo prazo?

Não existe um único índice ideal — o que existe é a adequação ao perfil de cada operação. Para contratos longos (cinco anos ou mais), o IPCA tende a oferecer maior previsibilidade orçamentária por sua menor volatilidade histórica. O IGP-M, em contratos longos, cria exposição a ciclos de alta intensa que podem pressionar o custo de ocupação muito acima do mercado. Em qualquer horizonte, a cláusula revisional é o mecanismo mais importante para garantir que o valor do aluguel permaneça alinhado ao mercado, independentemente do indexador.

O locatário pode pedir revisão do aluguel mesmo que o contrato preveja IGP-M?

Sim. Após três anos de vigência, qualquer das partes pode solicitar revisão judicial ou extrajudicial do valor do aluguel, com base no valor de mercado, independentemente do índice previsto em contrato. A revisional analisa se o aluguel está em linha com o praticado para imóveis similares na mesma região. O índice contratual determina o reajuste anual, mas não impede a revisão do valor base quando há defasagem comprovada em relação ao mercado.

Conclusão

A decisão entre IGP-M, IPCA e INPC em um contrato de aluguel comercial não é uma escolha de commodity — é uma decisão financeira com impacto direto no custo de ocupação por toda a vigência do contrato. O histórico dos últimos seis anos deixou isso explícito: quem negociou IGP-M em 2019 pagou reajustes acima de 20% em 2020 e 2021; quem negociou IPCA no mesmo período absorveu a mesma inflação ao consumidor com muito mais previsibilidade.

Nenhum índice é universalmente melhor. O que define a escolha certa é a combinação de posição na negociação, prazo do contrato, cenário macroeconômico no momento da assinatura e estrutura da cláusula revisional. Tomar essa decisão sem dados históricos, sem análise do ciclo econômico e sem avaliação do valor de mercado do imóvel é aceitar um risco que não precisa existir.

Para gestores de Real Estate com portfólios de múltiplos contratos, o passo seguinte é mapear quais contratos têm indexadores desalinhados com o mercado atual — e identificar as janelas de renegociação antes que o próximo ciclo de alta dos índices feche essas oportunidades.