.svg)

Compartilhe!

Score 4D: como priorizar renegociação de contratos e capturar economia no portfólio

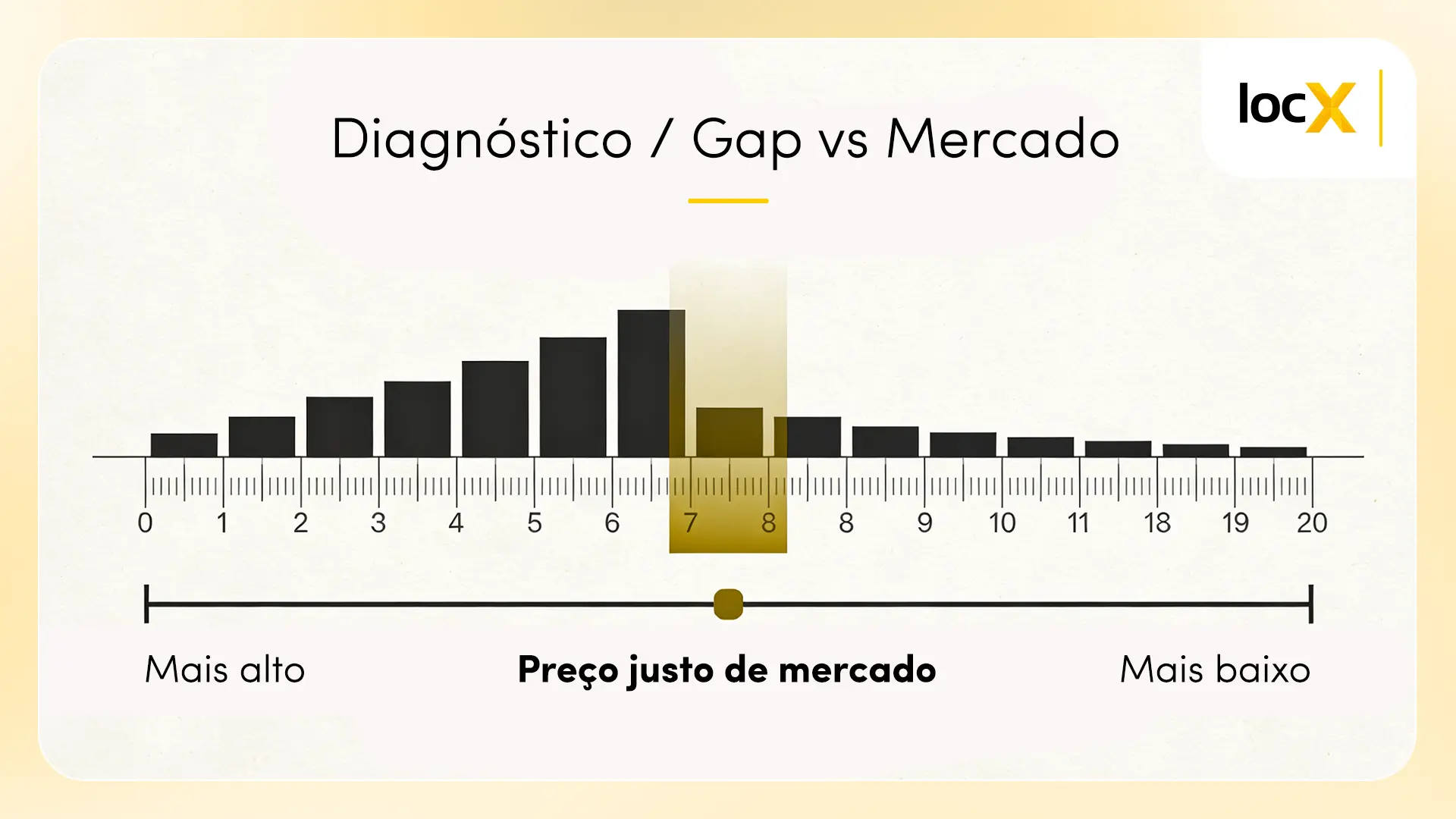

Custo de ocupação alto quase nunca é "um contrato". É efeito portfólio: reajustes acumulados, tipologias diferentes, micromercados com dinâmicas próprias e decisões reativas que viram padrão. O problema não é identificar que existe desvio — é saber quais contratos atacar primeiro, em qual ordem, com qual argumento e com qual expectativa de resultado.

Neste artigo você vai aprender o Score 4D — o método que a LocX usa para priorizar renegociações em portfólios de 10 a 500 unidades. Quatro dimensões: Economia, Timing, Risco e Negociabilidade. O resultado é uma fila de contratos ordenada por ROI e probabilidade de fechamento — não por urgência política interna ou pelo valor nominal do aluguel.

O Score 4D aprofunda o diagnóstico apresentado no artigo pilar Custo de ocupação: identifique contratos fora do mercado. Se você ainda não calculou o gap de mercado por unidade, comece por lá antes de aplicar a priorização.

1) O que é “priorização de renegociação” (e por que planilha não resolve)

Depois do diagnóstico (cálculo de aluguel efetivo + market-to-market), a maioria das empresas cai em dois erros:

- Atacar “quem grita mais” (unidade com problema político interno, locador difícil, pressão do campo).

- Atacar “quem é mais caro” (maior aluguel nominal), ignorando que:

- contrato caro pode estar dentro do mercado]

- contrato médio pode estar 30% acima do mercado

- contrato crítico pode ter risco operacional alto para negociar agora

O objetivo da priorização é simples: criar uma fila que maximize:

- saving esperado (R$) no horizonte de 12–24 meses

- probabilidade de fechamento

- menor risco operacional/jurídico

- melhor timing contratual (antes de reajuste/renovação)

No post pilar, isso aparece como “ajustar por negociabilidade e risco” e “montar a fila de renegociação”. Aqui vamos operacionalizar.

2) O score 4D: Economia, timing, risco e negociabilidade

Pense no score como um modelo simples, consistente e acionável. Ele não precisa ser perfeito — precisa ser comparável entre contratos.

Dimensão A — Economia (impacto financeiro)

Mede o quanto aquele contrato “carrega” de custo fora do mercado.

Inputs comuns:

- Gap R$/m² vs benchmark (market-to-market)

- m² locados

- meses restantes na vigência (ou até janela de negociação)

- participação do custo de ocupação no resultado (quando houver dado)

Saída: saving potencial anualizado e/ou no período negociável.

Dica prática: se você já faz M2M, a base está pronta. Se não faz, veja o artigo de market-to-market da LocX para padronizar régua.

Dimensão B — Timing (janela contratual)

Economia “no papel” vira economia real quando existe janela de ação.

Sinais fortes de timing:

- reajuste próximo (ex.: 30–120 dias)

- renovação/ término de vigência

- cláusulas de revisional / break / gatilhos de renegociação

- fim de carência / fim de desconto

Por quê? Porque você consegue negociar antes do gatilho (reajuste/renovação) e evitar “cravar” um patamar ruim por mais 12 meses.

Dimensão C — Risco (operacional e jurídico)

Nem todo contrato deve ser priorizado mesmo com gap alto.

Risco operacional:

- unidade “must-win” (loja âncora, CD crítico, last-mile de SLA, torre estratégica)

- custo de mudança alto (CAPEX, licenças, logística, perdas)

- risco de ruptura (perda do ponto / paralisação)

Risco jurídico/contratual:

- contrato atípico com multa pesada

- garantias sensíveis

- histórico de litígio

- obrigações de obras/condomínio que travam negociação

Dimensão D — Negociabilidade (probabilidade de fechar)

Aqui você mede “alavancas” reais.

Alavancas típicas:

- vacância/pressão competitiva no micromercado

- alternativas concretas (pontos substitutos)

- qualidade do relacionamento com locador

- contrapartidas possíveis (prazo, garantias, melhorias)

3) Como calcular o saving potencial (sem prometer o que não fecha)

O erro clássico é superestimar saving. Use uma abordagem em três cenários (conservador / base / agressivo) e feche com “saving esperado”.

3.1. Gap de aluguel por m²

Gap mensal (R$) = (R$/m² contrato – R$/m² mercado) × m²

Depois:

- Saving anualizado = Gap mensal × 12

- Saving no horizonte = Gap mensal × meses até término/renovação (ou até próxima renegociação)

No pilar, a LocX recomenda medir gap absoluto e percentual e classificar faixas (ex.: +15% a +30% = fora do mercado; >+30% = crítico). Use isso como “régua de alerta” e combine com o score.

3.2. Ajuste por “realidade de negociação”

Transforme “gap teórico” em “saving possível” com um fator simples:

Saving possível = Saving teórico × Fator de conversão (ex.: 0,3 / 0,5 / 0,7)

Esse fator depende de:

- tipo de locador (institucional vs PF)

- tipologia (shopping, rua, galpão, BTS)

- timing (janela forte ou fraca)

- contrapartidas disponíveis

3.3. Considerar encargos e variáveis (sem confundir a régua)

No pilar, a recomendação é separar:

- Nível 1 (contratual e auditável): aluguel + encargos contratuais recorrentes

- Nível 2 (total econômico): inclui indiretos e operacionais por localização

Para renegociação, a régua que vira contrato é o Nível 1 — mantenha isso limpo.

Se você precisa do cálculo base de custo de ocupação e componentes (aluguel, condomínio, IPTU, fundo de promoção etc.), o artigo “Custo de ocupação: como calcular” ajuda a padronizar.

4) Como montar a fila por clusters (e parar de tratar tudo igual)

Priorizar contrato por contrato funciona até certo ponto. Em portfólios grandes, você ganha escala com clusters:

Cluster 1 — Shopping (aluguel variável / % receita)

- Score precisa incorporar sensibilidade da receita

- Negociação costuma envolver: aluguel mínimo, percentual, fundo de promoção, carências, prazo

Cluster 2 — Rua (varejo / serviços)

- Benchmark por microrregião é determinante

- Alavancas: alternativas reais, vacância local, comparação por R$/m²

Cluster 3 — Logística/CD (condomínio logístico)

- Risco operacional pesa mais (SLA, malha logística)

- Saving precisa considerar: custos de mudança, adaptações, prazos

Cluster 4 — BTS / atípicos

- Timing e risco jurídico são “rei”

- Em geral, você negocia mais por reperfilamento (prazo/garantias/índice) do que por “desconto puro”

5) Governança: como sair do “incêndio” e virar programa

Uma fila sem governança vira slide bonito. Um programa de renegociação de verdade tem:

- Pipeline claro: em análise → abordagem → proposta → negociação → jurídico → assinado

- Métricas executivas: saving anualizado, lead time, conversão, cobertura do portfólio (o pilar lista exatamente esses indicadores “CFO mode”).

- Cadência quinzenal/mensal: para destravar gargalos (documentos, aprovações, jurídico, contrapartidas)

E um ponto importante: modelos com sucesso compartilhado reduzem fricção interna porque o projeto não nasce como “custo fixo” e sim como captura de economia. A apresentação institucional da LocX reforça o modelo sem investimento inicial e remuneração atrelada à economia, além da experiência (mais de 20.000 contratos renegociados e média de redução de 20% no custo de ocupação ao final do contrato).

6) Checklist final (para aplicar em 7 dias)

Dias 1–2 | Base de dados

- Levantar valores atuais de aluguel, indexador, datas de vencimento e reajuste, m² locados e tipologia de cada contrato

- Mapear encargos contratuais recorrentes: condomínio, IPTU quando repassado, fundo de promoção

Dia 3 | Cálculo do gap

- Calcular aluguel efetivo mensal e R$/m² por unidade

- Comparar com benchmark de mercado via market-to-market e identificar o gap percentual e absoluto

Dia 4 | Aplicação do Score 4D

- Dimensão A: calcular saving potencial anualizado por contrato nos três cenários (conservador / base / agressivo)

- Dimensão B: identificar janelas de timing — reajuste, vencimento, cláusulas de revisão — nos próximos 90 e 180 dias

- Dimensão C: classificar risco operacional e jurídico por unidade

- Dimensão D: mapear alavancas de negociabilidade — vacância local, alternativas reais, histórico com o locador

Dia 5 | Clusters e fila priorizada

- Agrupar contratos por tipologia: shopping, rua, logística/CD, BTS/atípicos

- Montar o ranking top 20/50/100 cruzando score total com timing disponível

- Definir estratégia de renegociação por cluster e tipo de locador

Dias 6–7 | Governança

- Montar o pipeline com estágios: em análise → abordagem → proposta → negociação → jurídico → assinado

- Definir cadência de revisão quinzenal/mensal

- Estabelecer métricas de acompanhamento: saving anualizado comprometido, lead time médio, taxa de conversão, cobertura do portfólio imobiliário corporativo

Se você ainda não tem um “benchmark” consistente, comece simples e refine — o pilar é explícito: consistência > perfeição no início, desde que seja acionável para ranquear.

Perguntas frequentes (FAQ)

1) Qual é o melhor indicador para priorizar: R$/m² ou % da receita?

Depende da tipologia. Para comparar portfólio de rua/escritório/galpão, R$/m² é a régua base. Em shopping e modelos com variável, combine R$/m² com carga total e sensibilidade da receita.

2) De quanto em quanto tempo devo refazer o M2M?

Se o mercado está volátil, revise com mais frequência. Como sinal prático, contratos sem reavaliação por mais de 24 meses tendem a gerar distorções relevantes.

Por onde começar a priorizar renegociação de aluguel em um portfólio grande?

Comece pelo diagnóstico: calcule o custo de ocupação por unidade e identifique o gap em relação ao benchmark de mercado. Com o gap mapeado, aplique oScore 4D — Economia, Timing, Risco e Negociabilidade — para ordenar os contratos por ROI esperado e probabilidade de fechamento. Em portfólios com mais de 20 unidades, agrupar por tipologia (shopping, rua, logística, BTS) antes de priorizar individualmente reduz o tempo de análise significativamente.

O que é custo de ocupação e como ele afeta a priorização de contratos?

Custo de ocupação é o percentual da receita bruta de uma unidade consumido pelos encargos do imóvel: aluguel, condomínio, IPTU, fundo de promoção e taxas acessórias. Ele afeta a priorização porque dois contratos com o mesmo aluguel nominal podem ter custos de ocupação muito diferentes — dependendo dos encargos acessórios de cada ponto. Contratos com custo de ocupação acima do benchmark do segmento são os candidatos prioritários à renegociação.

Como saber se um contrato está fora do mercado antes de renegociar?

A metodologia correta é o market-to-market: comparar o R$/m² contratado com imóveis equivalentes na mesma área de influência, ajustando por área, formato e padrão construtivo. Laudos de avaliação imobiliária com metodologia comparativa documentada são o instrumento mais robusto para essa análise — especialmente em negociações com locadores institucionais que contestam comparativos baseados apenas em anúncios de portais.

Qual a diferença entre renegociar por tipologia: shopping, rua, logística e BTS?

Cada tipologia tem lógica de renegociação distinta. Em shoppings, a negociação envolve aluguel mínimo, percentual sobre receita, fundo de promoção e prazo — e o locador avalia o impacto no mix do empreendimento. Em lojas de rua, o benchmark regional e a vacância local são os argumentos principais. Em logística, o risco operacional pesa mais do que o gap de mercado — custo de mudança e SLA determinam o que é negociável. Em contratos BTS e atípicos, a ação revisional não se aplica; as oportunidades estão em encargos acessórios, reperfilamento de prazo e estruturação de saída.

Qual é o melhor indicador para priorizar: R$/m² ou percentual da receita?

Depende da tipologia. Para portfólios de rua, escritório e logística, o valor por metro quadrado é a régua base — permite comparação direta com o mercado. Em shoppings e modelos com aluguel variável, combine o valor por metro quadrado com a carga total de custo de ocupação e a sensibilidade da receita da unidade. Usar apenas um indicador em portfólios com tipologias mistas gera distorções na priorização.

De quanto em quanto tempo devo refazer o market-to-market?

Em mercados estáveis, revisão anual é suficiente. Em mercados voláteis — escritórios premium em capitais, logística próxima a centros urbanos — a revisão semestral é mais adequada. Como regra prática: contratos sem reavaliação de mercado há mais de 24 meses têm alta probabilidade de apresentar distorções relevantes, especialmente se passaram por dois ou mais ciclos de reajuste pelo IGP-M nesse período.

Como evitar saving fictício — economia que foi calculada mas não fechou?

Use sempre três cenários: conservador (fator de conversão 0,3), base (0,5) e agressivo (0,7), aplicados sobre o gap teórico. O fator depende do tipo de locador, da tipologia, do timing e das contrapartidas disponíveis. O saving que entra no pipeline executivo deve ser o cenário base — não o agressivo. E a fila deve refletir contratos com janela real de negociação nos próximos 90 a 180 dias, não "qualquer momento futuro".

.webp)

.png)

![O que é Ativo Imobilizado? Cálculo + [Planilha de balanço]](https://cdn.prod.website-files.com/62d6ff493de2c880da3bfdeb/63e6849694edefaaf8b990ff_CAPA%20(3).jpg)