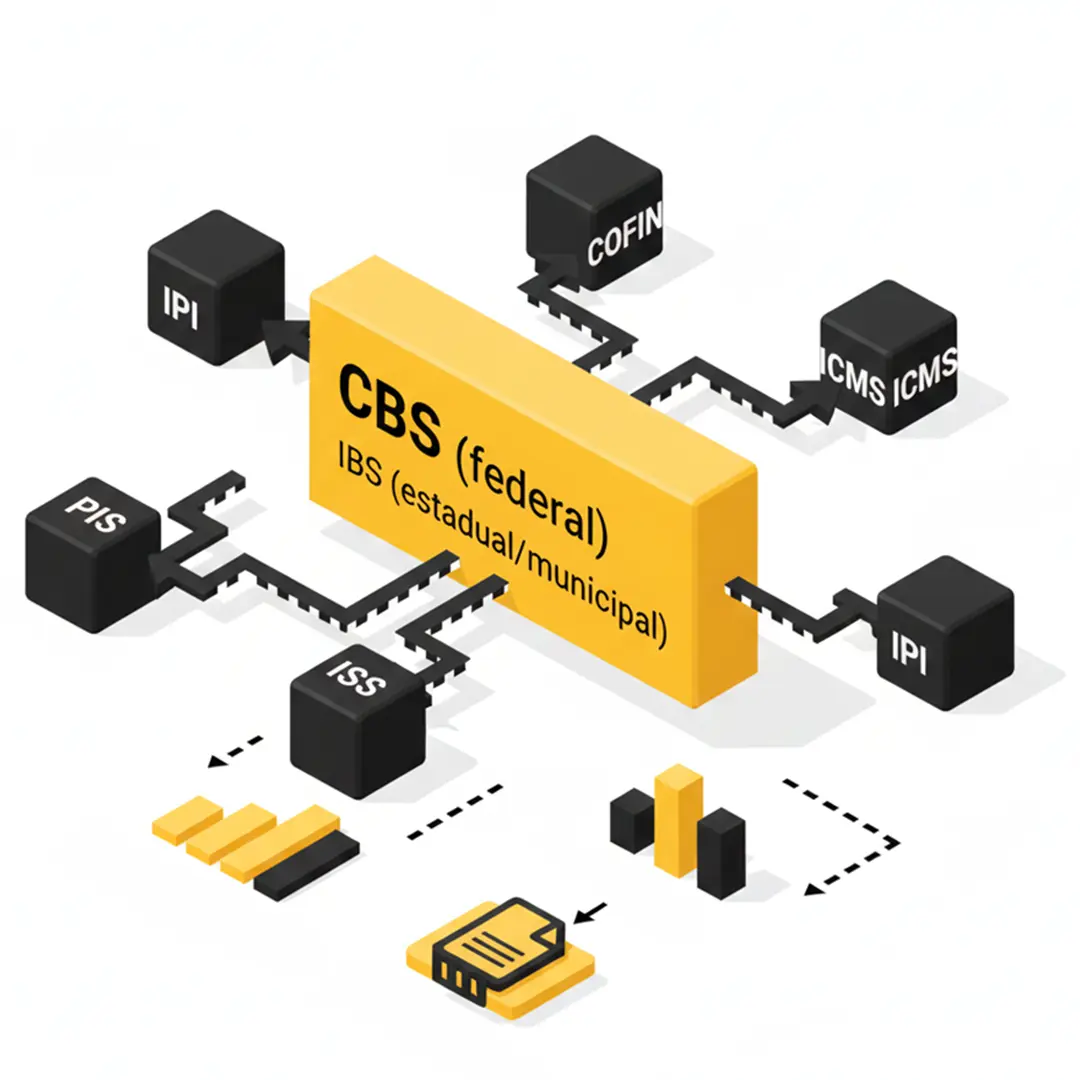

Comparativo de bases de cálculo

Entenda como a base tributável muda em cada fase da reforma para o setor de locação.

| Fase |

IRPJ / CSLL |

Novos tributos (IVA) |

| Atual (2024) |

Base 32% (padrão) |

PIS/COFINS (3,65%) |

| Transição (2026) |

Base reduzida p/ 16% |

IBS (0,1%) + CBS (0,9%) |

| Novo (2033) |

Base 32% (retorna) |

Alíq. 26,5% com redutor de 70% |

*Nota: a redução da base do IRPJ na transição é o fator que gera redução temporária de carga tributária em alguns cenários.

Planejamento de longo prazo

Fixação de alíquota (cenário B):

A opção de travar a alíquota em 3,65% na matrícula (contratos até jan/25) é recomendada principalmente para contratos longos (10+ anos). Para contratos curtos, a alíquota progressiva da transição pode ser financeiramente mais vantajosa nos primeiros anos.

Glossário estratégico

Gross-up (reequilíbrio)

Cálculo financeiro que ajusta o valor nominal do aluguel para garantir que o valor líquido recebido pelo locador permaneça inalterado após o desconto dos novos impostos.

Não-cumulatividade (crédito)

No novo sistema, o imposto pago no aluguel (IBS/CBS) vira crédito financeiro para o locatário (PJ), que pode usá-lo para pagar seus próprios impostos.

Redutor de 70%

Benefício do setor imobiliário. Em vez de pagar 26,5% sobre o valor cheio, paga-se sobre apenas 30% do valor do aluguel.

Regime de transição

Período híbrido onde os sistemas convivem. Para suavizar o impacto, o governo propôs a redução temporária da base do IRPJ para o setor.

.svg)

.webp)