.svg)

Compartilhe!

Reforma Tributária: Implicações profundas para o mercado de real estate e estratégias de adaptação

A Reforma Tributária que vem sendo implementada no Brasil representa uma das transformações mais profundas na estrutura fiscal do país nas últimas décadas. Consolidada pela Emenda Constitucional nº 132, promulgada em dezembro de 2023, essa reforma tem como principal objetivo reorganizar a forma como os tributos sobre consumo são aplicados, substituindo um sistema fragmentado e cumulativo por um modelo mais simplificado, transparente e alinhado às melhores práticas internacionais de tributação sobre valor agregado (IVA) composto pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços).

Embora os detalhes finais da regulamentação e da implementação ainda dependam de leis complementares e ajustes legislativos, as mudanças já sinalizam um impacto significativo para o setor imobiliário corporativo incluindo locadores, locatários, gestores de portfólios imobiliários, fundos de investimento imobiliário (FIIs) e demais participantes do ecossistema. Entender o novo ambiente tributário, seus efeitos práticos e as estratégias necessárias para adaptação é essencial para a competitividade e sustentabilidade dos negócios nos próximos anos.

De um sistema fragmentado a um IVA dual: entendendo a mudança

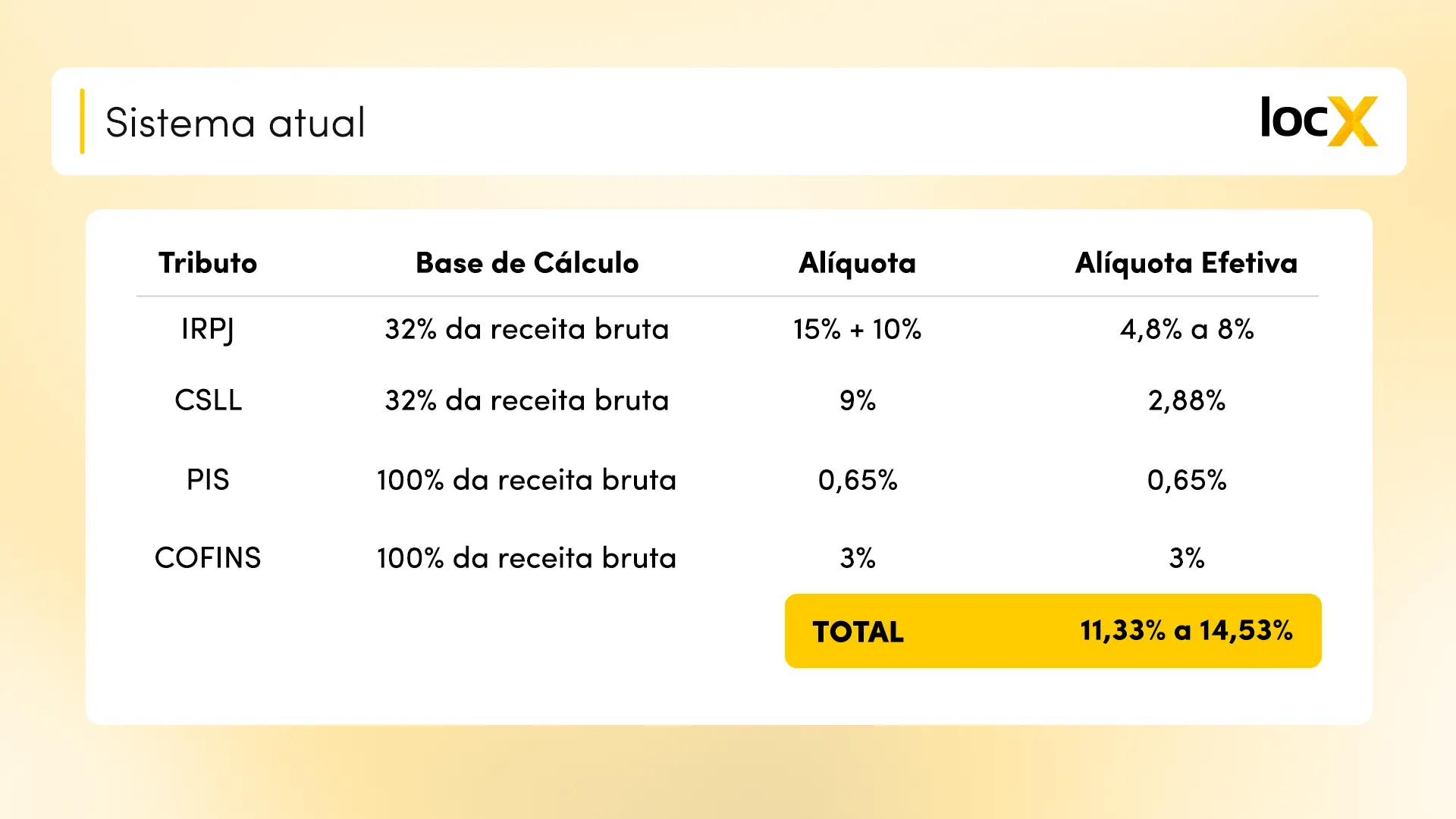

Para compreender o impacto no setor imobiliário, é preciso primeiro entender a natureza da reforma. O sistema tributário brasileiro que vigorou por décadas é conhecido por sua complexidade, com múltiplos tributos incidentes sobre bens e serviços em diferentes esferas federal, estadual e municipal. Tributos como PIS, Cofins, ICMS e ISS incidem de formas diversas, muitas vezes cumulativas e com diferentes bases de cálculo, o que cria ineficiências e inseguranças jurídicas para empresas de todos os tamanhos.

A Reforma Tributária veio para reorganizar esse modelo, substituindo quatro desses tributos por um novo sistema baseado em IVA, dividido em dois braços principais:

- CBS (Contribuição sobre Bens e Serviços): tributo federal que substituirá o PIS e a Cofins, com o objetivo de unificar e simplificar a tributação no âmbito federal.

- IBS (Imposto sobre Bens e Serviços): tributo que substituirá o ICMS e o ISS, de competência estadual e municipal, respectivamente, e que será administrado por um comitê gestor formado por representantes de Estados e Municípios.

O resultado é um modelo de IVA dual, com duas esferas de imposto sobre o mesmo fato gerador (bens e serviços), mas com competências distintas e complementares entre os entes federativos projeto que reflete décadas de debates, iniciados nos anos 2010 com propostas como a PEC 45/2019 e a PEC 110/2019 e consolidados na Emenda Constitucional nº 132/2023.

Esse novo IVA promete reduzir a cumulatividade de tributos, simplificar o cálculo do imposto e diminuir a burocracia, mas também representa uma transformação estrutural no ambiente empresarial que exige ajustes em sistemas contábeis, modelos de compliance, planejamentos financeiros e estratégias de gestão de contratos e portfólios imobiliários.

Como a reforma tributária atinge o mercado imobiliário corporativo

A incidência de IBS e CBS em operações de locação e cessão

Uma das mudanças mais significativas decorrentes da Reforma Tributária é a inclusão explícita das operações imobiliárias, como locação, arrendamento e cessão onerosa de imóveis, na base de incidência do IBS e da CBS. Isso significa que essas operações, que antes podiam estar fora do alcance de determinados tributos como ICMS ou ISS dependendo da natureza da operação, agora estão claramente enquadradas no novo modelo de IVA compartilhado.

Por exemplo, a locação comercial uma prática central no universo do Real Estate corporativo passa a ser vista como uma operação tributável pelo novo sistema de tributos, sob critérios de fato gerador, base de cálculo e regimes de crédito tributário que ainda estão em definição por meio de leis complementares.

No modelo anterior, muitas locações comerciais não geravam incidência de ICMS ou ISS por não se encaixarem na definição tradicional de circulação de mercadorias ou prestação de serviço, respectivamente. Isso levou a um cenário onde a tributação dessas operações era, muitas vezes, objeto de contencioso e insegurança jurídica. Com a Reforma Tributária, a regra geral passa a ser a incidência do novo IVA (IBS + CBS), consolidando uma nova realidade fiscal para contratos de locação.

Essa mudança implica que todas as empresas que realizarem atividades imobiliárias, especialmente de aluguel e cessão, precisarão adaptar suas estruturas contábeis e tributárias para refletir o novo enquadramento fiscal. Isso inclui, entre outras coisas, a necessidade de emissão correta de documentos fiscais, adequação de sistemas de gestão e interpretação clara das regras de crédito tributário.

Redutores de base e implicações tributárias específicas

Para suavizar os efeitos da tributação sobre atividades essenciais como locação, a reforma prevê redutores de base de cálculo aplicáveis a determinadas operações imobiliárias. Segundo a regulamentação e análises especializadas, operações de locação, cessão onerosa e arrendamento imobiliário podem ter redução de até 70% na base de cálculo do IBS e da CBS.

Essa redução não é um “desconto automático”, mas sim uma previsão legislativa que implica que, ao calcular o imposto devido, parte da base tributária pode ser reduzida em benefício da atividade imobiliária. Em termos práticos, isso pode representar uma diminuição significativa da carga tributária efetiva atribuída à operação de aluguel, tornando o modelo mais próximo de neutralidade tributária em relação aos tributos substituídos.

Apesar dessa redução, é importante destacar que o cálculo final da tributação sobre uma operação específica depende de múltiplos fatores, incluindo o valor da operação, o perfil do contribuinte (pessoa jurídica ou física, regime tributário adotado etc.), e a forma como os créditos tributários serão permitidos no novo sistema.

Além disso, a reforma inclui previsões para isenções ou regimes diferenciados em determinadas situações, como para pessoas físicas com renda anual abaixo de certos limites ou para operações de menor valor, o que pode ter implicações diretas na tributação de imóveis usados em contextos familiares ou residenciais.

Créditos tributários e os desafios da transição

Uma das grandes promessas do modelo de IVA é a possibilidade de crédito tributário amplo, ou seja, permitir que empresas compensem o imposto pago em etapas anteriores da cadeia produtiva. No sistema tributário anterior, essa compensação muitas vezes não era possível ou dependia de regras complexas e fragmentadas.

No modelo de IBS e CBS, espera-se que as regras para crédito tributário sejam mais claras e abrangentes desde que o contribuinte cumpra todas as obrigações acessórias e regulatórias previstas no sistema. Essa promoção de créditos pode reduzir significativamente o custo tributário efetivo para empresas que conseguem demonstrar e registrar corretamente o imposto pago em atividades anteriores.

No entanto, essa harmonização dos créditos também apresenta desafios: muitos sistemas administrativos e contábeis precisarão ser atualizados, equipes fiscais precisarão ser treinadas, e os departamentos de tecnologia da informação precisarão integrar ferramentas capazes de lidar com um sistema tributário mais sofisticado e dependente de tecnologia e compliance eletrônico.

Transparência, visibilidade de custos e estratégias imobiliárias

Um dos efeitos mais citados da Reforma Tributária é que ela trará maior transparência à composição de custos empresariais. Ao substituir diversos tributos por um modelo concentrado de IVA, as empresas terão uma visão mais clara de quanto estão pagando efetivamente em tributos que incidem sobre consumo e serviços, incluindo o uso de imóveis.

Essa transparência tem impactos diretos no planejamento imobiliário corporativo. Em vez de encarar o custo de ocupação imobiliária como um item sem clareza tributária, as empresas passam a ter dados mais robustos para avaliar a rentabilidade de ativos, comparar custos entre diferentes contratos e cidades, e tomar decisões com base em análises fiscais, financeiras e operacionais integradas.

Isso exige que os gestores imobiliários trabalhem muito mais próximos das áreas fiscais e de planejamento tributário, criando sinergias que vão além do simples ajuste de contrato. A locação de espaços deve ser reavaliada à luz dos novos tributos, considerando que decisões sobre renovações, ajustes de rentabilidade, reorganização de portfólios ou até desinvestimentos podem ter efeitos tributários substanciais quando interpretadas dentro do novo sistema de IBS e CBS.

Efeitos na rentabilidade de ativos e custos operacionais

Para muitas empresas, especialmente aquelas com grandes carteiras imobiliárias, a Reforma Tributária pode alterar a dinâmica de rentabilidade de ativos. A necessidade de tributar operações antes não claramente sujeitas ao IBS ou à CBS significa que custos operacionais podem sofrer ajustes importantes ao longo da transição.

Apesar da redução de base de cálculo prevista para locação, empresas podem perceber uma mudança no custo efetivo de ocupação, que dependerá do tratamento fiscal ao longo do tempo, da interpretação jurídica das regras tributárias e da capacidade de aproveitar créditos tributários no novo modelo.

Fundos de investimento imobiliário (FIIs), por exemplo, passam a ser vistos como contribuintes potenciais dependendo das operações realizadas nas suas carteiras, o que pode influenciar a forma como esses produtos são estruturados e comercializados no mercado financeiro.

Desafios da transição e a necessidade de preparação antecipada

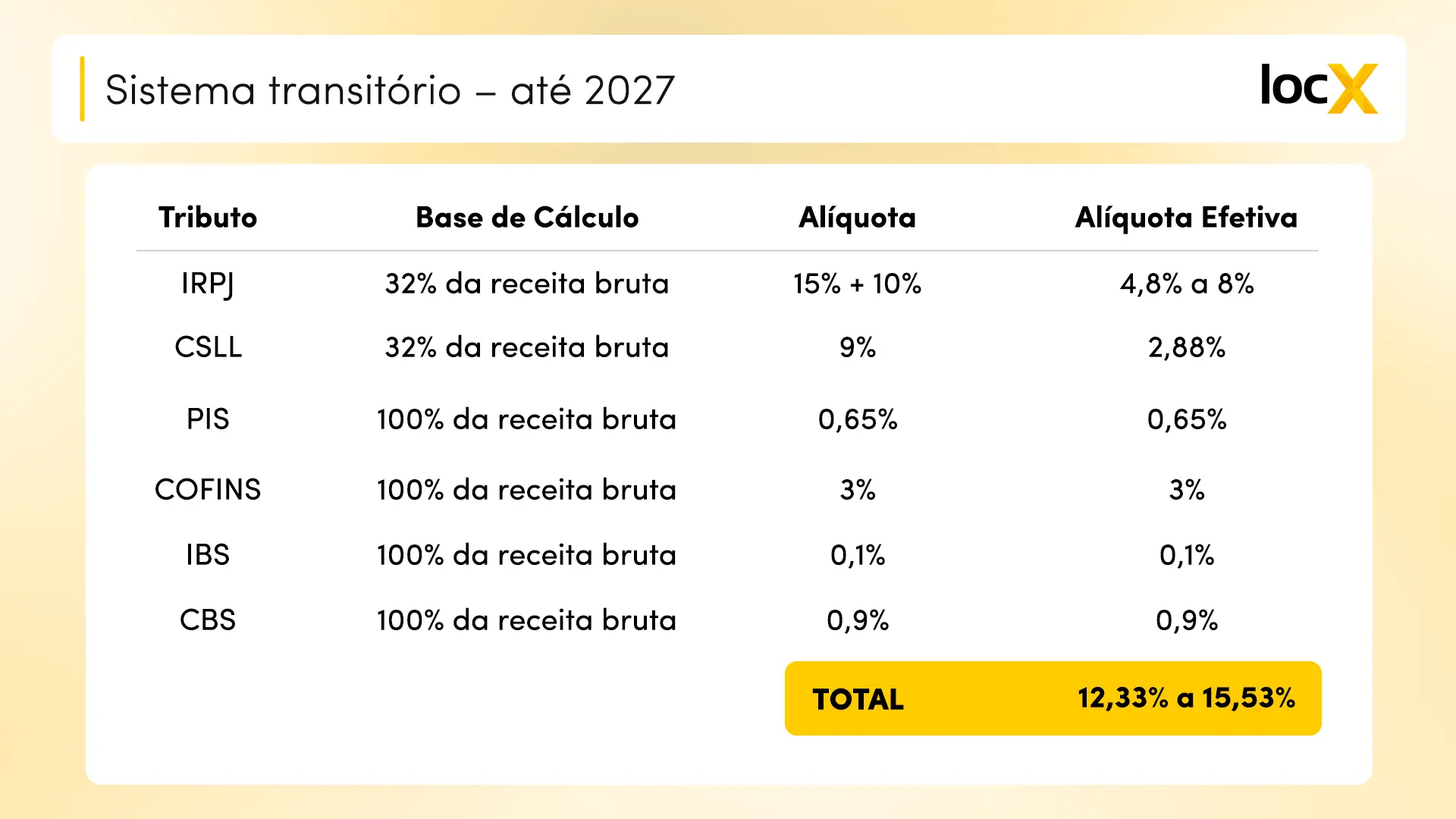

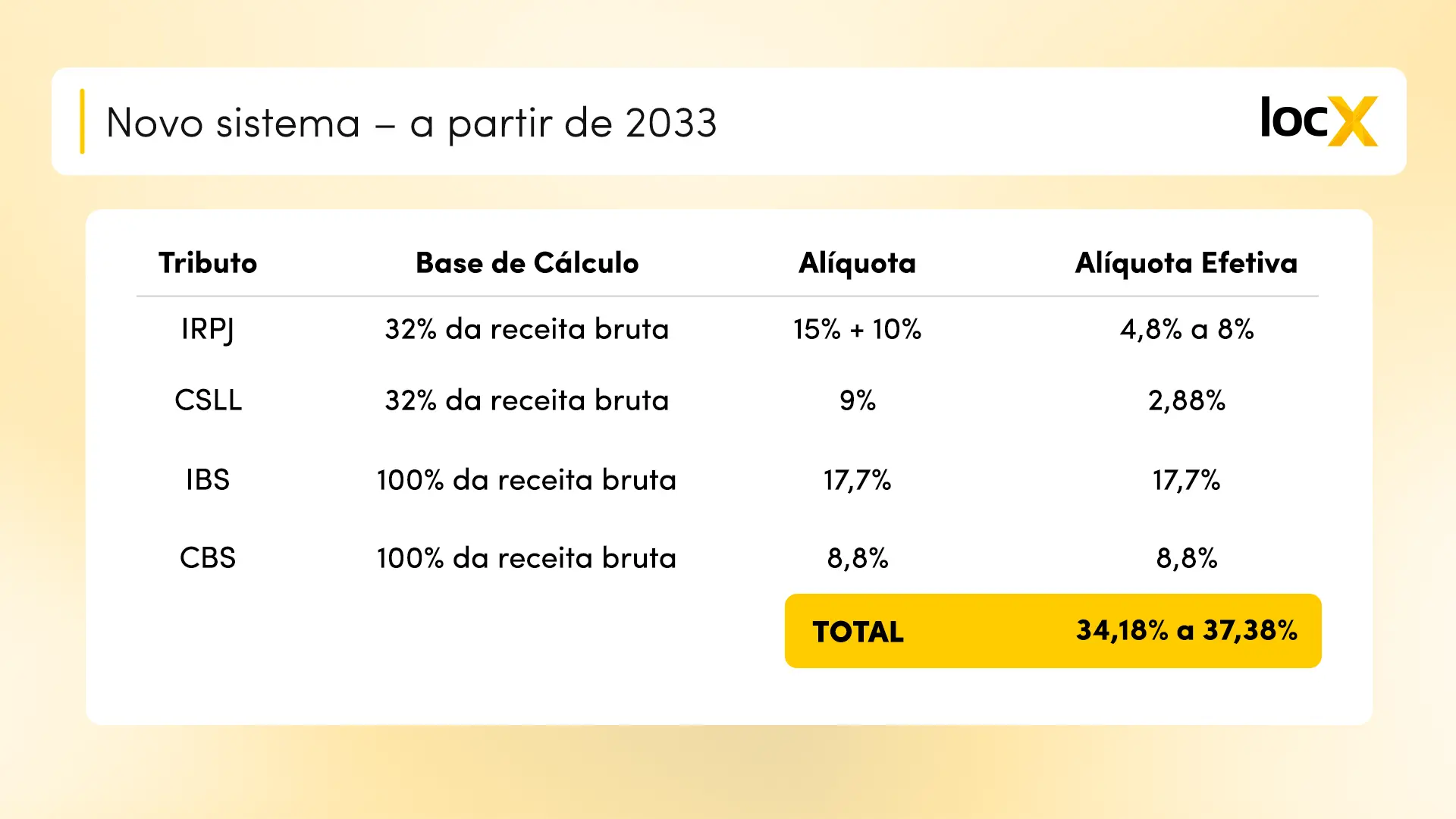

A transição do sistema atual para o novo modelo de IBS e CBS não ocorre de forma instantânea. Segundo a regulamentação e análises especializadas, a reforma entrará em uma fase de teste em 2026, onde empresas deverão emitir notas fiscais com destaque para o novo imposto, mesmo que a cobrança efetiva esteja em fase de adaptação.

A plena implementação do IBS com substituição total de ICMS e ISS está prevista apenas para 2033, depois de um período de convivência entre o modelo antigo e o novo. Isso significa que empresas precisam lidar com um ambiente de transição em que dois sistemas coexistem, exigindo maior atenção na gestão financeira, compliance tributário, planejamento de fluxo de caixa e elaboração de estratégias imobiliárias e fiscais integradas.

Estratégias para empresas e para o mercado imobiliário

Diante de um cenário de transformação estruturada como esse, a estratégia não pode ser meramente reativa. Empresas que desejam aproveitar a Reforma Tributária como uma oportunidade (e não apenas como uma obrigação) precisam investir em:

Planejamento tributário integrado:

A área fiscal precisa trabalhar de mãos dadas com a imobiliária corporativa para avaliar cenários futuros de custos, tributos e estrutura de contratos.

Ferramentas de inteligência imobiliária:

Sistemas capazes de projetar impactos tributários, simular cargas tributárias e integrar dados fiscais com contratos imobiliários serão diferenciais competitivos — especialmente em grandes portfólios.

Revisão de contratos e acordos:

Contratos de locação e de serviços imobiliários precisam ser revisados para garantir que as cláusulas tributárias reflitam corretamente a nova realidade de IBS e CBS, evitando surpresas em reajustes futuros.

Treinamento e capacitação interna:

Equipes fiscais, financeiras e de imóveis corporativos precisam entender profundamente as regras da reforma para tomar decisões informadas.

Monitoramento legislativo contínuo:

Como boa parte das regras ainda está em fase de regulamentação e pode sofrer ajustes legais, é essencial manter vigilância constante das mudanças no Congresso e na publicação de novas leis complementares que definam critérios operacionais.

Simule o impacto da reforma tributária na sua operação imobiliária

Conclusão: Da obrigação à oportunidade estratégica

A Reforma Tributária brasileira representa uma mudança estrutural que impacta profundamente o ambiente de negócios. Em particular, o setor imobiliário corporativo está no centro dessa transformação, pois operações de locação, cessão de imóveis e outros contratos que antes escapavam à incidência clara de tributos agora estão formalmente incluídos no sistema de IBS e CBS.

Mais do que uma mudança fiscal, essa transição exige que empresas e gestores imobiliários repensem suas estratégias de ocupação, alocação de recursos, planejamento tributário e alinhamento entre áreas de negócio. A simples adaptação contabilística não será suficiente; será necessário um planejamento integrado, baseado em dados, projeções e inteligência estratégica, para garantir que o setor imobiliário não apenas se ajuste, mas se beneficie da nova realidade tributária.

Aquelas organizações que reconhecerem a reforma como um processo a ser gerido com proatividade e não como um obstáculo a ser superado estarão mais bem posicionadas para transformar desafios fiscais em vantagens competitivas.

![[Planilha Grátis] Benchmark de Custo de Ocupação por Segmento: Varejo, Saúde, Moda e Logística](https://cdn.prod.website-files.com/62d6ff493de2c880da3bfdeb/69e119d1e9814e6f97bd7851_Capa%20-%20Calculadora%20IPCA.webp)

.webp)